Le certificat de ramonage n’est que la partie visible de l’iceberg. L’indemnisation de votre assurance incendie repose sur une multitude de détails techniques que l’expert cherchera pour prouver une négligence.

- Un défaut électrique ou l’absence de DAAF peut être interprété comme une faute, même si la loi est nuancée.

- Le non-respect des mesures de protection exigées (serrure, bâchage d’urgence) peut entraîner un refus total ou partiel de prise en charge.

Recommandation : Adoptez dès maintenant une logique de « dossier de conformité préventif » pour chaque équipement à risque et relisez les clauses d’exclusion de votre contrat.

L’odeur de suie froide dans une cheminée éteinte est familière. Mais la menace d’un feu de conduit, elle, est une réalité que beaucoup sous-estiment. Vous pensez être en règle parce que vous avez fait ramoner votre installation ? C’est un début, mais c’est dangereusement insuffisant. En tant qu’expert en prévention, je peux vous l’affirmer : pour un assureur, un sinistre n’est pas une fatalité, c’est une enquête. Et l’expert mandaté n’est pas là pour compatir, mais pour établir une chaîne de causalité. Son objectif est de vérifier si chaque condition de votre contrat a été scrupuleusement respectée. La moindre défaillance peut être qualifiée de négligence grave ou de faute caractérisée.

L’assurance habitation, bien qu’obligatoire pour les locataires et indispensable pour les propriétaires, n’est pas un chèque en blanc. Le certificat de ramonage est le premier document que l’on vous demandera, mais l’enquête ne s’arrêtera pas là. L’état de votre installation électrique, la présence et l’entretien de vos détecteurs de fumée, les protections contre le vol ou même votre réaction immédiate après le sinistre : tout sera passé au crible. Cet article n’est pas un simple rappel à la loi. C’est une immersion dans la logique froide et implacable de l’expert en assurance. Nous allons analyser, point par point, les failles que vous laissez ouvertes et qui pourraient vous coûter l’indemnisation sur laquelle vous comptez pour tout reconstruire.

Pour comprendre comment sécuriser votre protection financière, il est essentiel de connaître les points de contrôle précis que votre assureur examinera en cas de sinistre. Cet article détaille les huit zones de risque majeures, des plus évidentes aux plus insidieuses, qui peuvent mener à une réduction drastique ou à une annulation pure et simple de votre indemnisation.

Sommaire : Les points de contrôle qui peuvent annuler votre indemnisation après un incendie

- Pourquoi l’installation de DAAF est obligatoire et comment prouver leur présence à l’expert ?

- Comment un défaut de mise à la terre peut provoquer un incendie non couvert ?

- Valeur de reconstruction à neuf ou Valeur vénale : sur quelle base serez-vous indemnisé si la maison brûle ?

- L’erreur classique de l’huile sur le feu (et comment l’assureur enquête sur la négligence)

- Quand l’assurance prend-elle en charge l’hôtel ou la location pendant la reconstruction (12 à 24 mois) ?

- Pourquoi votre assureur peut refuser de payer si vous n’aviez pas de serrure 3 points ?

- L’erreur de ne pas bâcher votre toit troué immédiatement (aggravation des dommages intérieurs)

- Garantie cambriolage : comment prouver la valeur de vos biens volés sans facture d’achat ?

Pourquoi l’installation de DAAF est obligatoire et comment prouver leur présence à l’expert ?

L’installation d’un Détecteur Avertisseur Autonome de Fumée (DAAF) est une obligation légale dans tous les logements en France depuis 2015. C’est une mesure de sécurité des personnes, pas une condition d’assurance. C’est une nuance capitale. En effet, la loi Morange est très claire : votre assureur ne peut pas utiliser l’absence de DAAF comme prétexte pour refuser une indemnisation. Toute clause contractuelle allant dans ce sens est considérée comme nulle. Cependant, ne vous y trompez pas : cela ne signifie pas que l’absence de détecteur est sans conséquence.

Pour un expert, le non-respect de cette obligation est un indice majeur de négligence générale. Si vous n’avez pas pris la peine d’installer un appareil peu coûteux qui peut sauver des vies, il est probable que vous ayez négligé d’autres aspects de l’entretien de votre logement. L’expert va donc redoubler de vigilance sur les autres points de contrôle : le ramonage, l’installation électrique, etc. Prouver la présence et le bon fonctionnement de vos DAAF devient alors un élément de votre défense. Il ne s’agit pas seulement d’en avoir un, mais de pouvoir le démontrer de manière irréfutable après un sinistre où tout a pu être détruit.

Plan d’action : Votre dossier de conformité DAAF

- Points de contact : Photographiez chaque DAAF installé avec un journal du jour ou un écran de smartphone affichant la date, pour une preuve datée.

- Collecte : Scannez et sauvegardez en ligne (cloud, email) la facture d’achat du détecteur mentionnant la norme NF EN 14604 et l’emballage original.

- Cohérence : Envoyez une attestation sur l’honneur d’installation à votre assureur par email et conservez une copie de l’envoi.

- Mémorabilité/émotion : Tenez un simple carnet d’entretien où vous notez la date de chaque test mensuel du signal sonore.

- Plan d’intégration : En cas de remplacement, conservez l’ancienne facture et la nouvelle pour prouver la continuité de la protection.

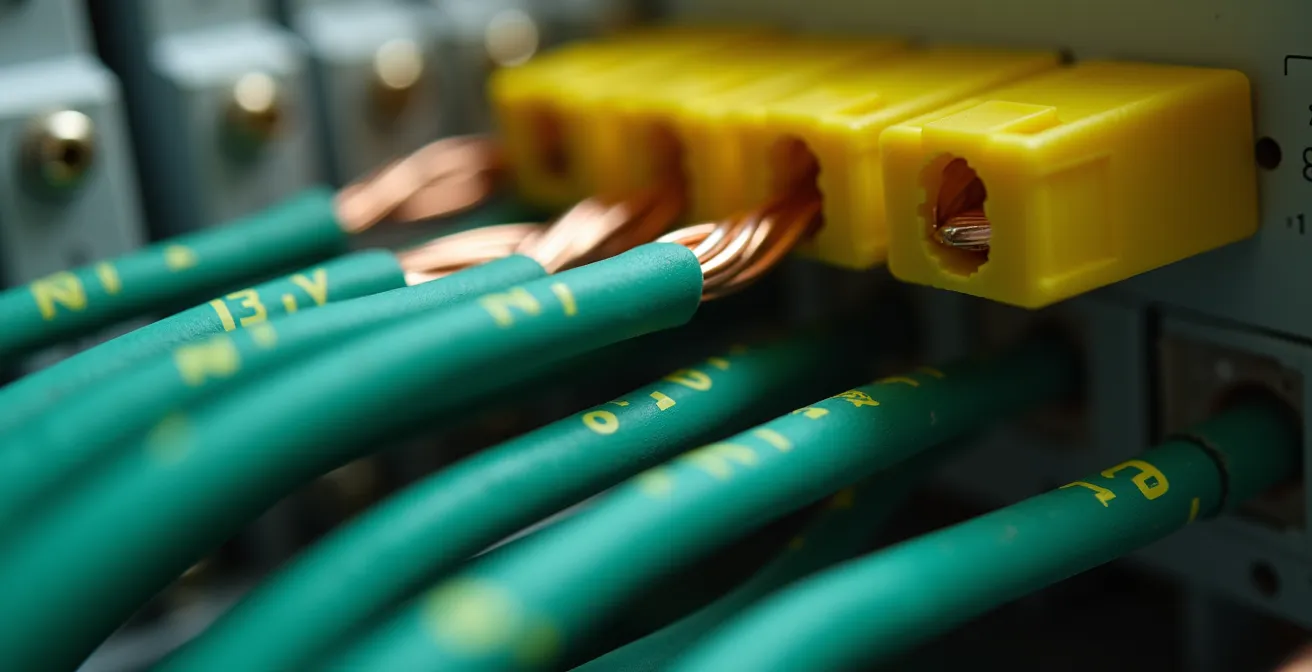

Comment un défaut de mise à la terre peut provoquer un incendie non couvert ?

Après le ramonage, l’installation électrique est le deuxième point névralgique scruté par un expert. La menace est silencieuse mais dévastatrice. Selon les dernières analyses du secteur, entre 20 et 35% des incendies d’habitation sont d’origine électrique. Une surchauffe, un court-circuit, et le drame peut survenir, souvent la nuit. Face à un tel sinistre, l’expert cherchera systématiquement une non-conformité à la norme NF C 15-100, qui régit les installations électriques en France.

Cette norme n’est pas une simple recommandation ; elle est le référentiel de sécurité. Elle impose des dispositifs clés comme un disjoncteur général, des protections différentielles pour chaque circuit et, surtout, une mise à la terre efficace. L’absence ou la défaillance de cette dernière empêche l’évacuation des courants de fuite, pouvant entraîner la surchauffe d’un appareil et son inflammation. Si l’expert prouve que l’incendie a pour origine un défaut électrique lié à une installation non conforme, l’assureur a une base solide pour invoquer une clause d’exclusion. Votre négligence devient alors la cause directe du sinistre, annulant votre droit à indemnisation.

Le visuel ci-dessus met en évidence les câbles verts et jaunes caractéristiques de la mise à la terre. La présence de ces câbles, leur bonne connexion et la conformité de l’ensemble du tableau électrique sont des points non négociables. Un diagnostic électrique réalisé par un professionnel est le seul moyen de vous assurer que votre installation n’est pas une bombe à retardement, tant pour votre sécurité que pour votre couverture d’assurance.

Valeur de reconstruction à neuf ou Valeur vénale : sur quelle base serez-vous indemnisé si la maison brûle ?

Lorsqu’un incendie détruit votre maison, la question la plus angoissante après celle de la sécurité de vos proches est : comment vais-je reconstruire ? La réponse dépend entièrement d’une ligne dans votre contrat d’assurance. Les enjeux financiers sont colossaux ; les assureurs le savent bien, car si les incendies sont relativement rares, ils sont extrêmement coûteux. En effet, les incendies représentent seulement 4% des sinistres mais génèrent 25% de la charge totale d’indemnisation en France.

Votre indemnisation immobilière peut être calculée de deux manières principales : en valeur vénale ou en valeur de reconstruction à neuf. La première correspond à la valeur de votre bien sur le marché juste avant le sinistre, diminuée d’un coefficient de vétusté. C’est souvent insuffisant pour reconstruire à l’identique. La seconde, l’option la plus protectrice, couvre le coût de reconstruction sans appliquer de vétusté, mais le paiement se fait souvent en deux temps : une partie immédiate (valeur d’usage), et le complément sur présentation des factures de reconstruction. Comprendre cette distinction est vital, car elle détermine votre capacité à vous reloger durablement.

Le tableau suivant synthétise les options d’indemnisation pour que vous puissiez évaluer ce que prévoit réellement votre contrat.

| Type d’indemnisation | Calcul | Avantages | Inconvénients |

|---|---|---|---|

| Valeur vénale | Prix du marché – vétusté | Indemnisation rapide | Montant insuffisant pour reconstruire |

| Valeur à neuf | Coût reconstruction sans vétusté | Reconstruction à l’identique possible | Paiement en 2 temps sur justificatifs |

| Valeur d’usage | Valeur à neuf – coefficient vétusté | Compromis entre les deux | Peut nécessiter un complément personnel |

L’erreur classique de l’huile sur le feu (et comment l’assureur enquête sur la négligence)

Le terme « négligence » peut sembler vague, mais pour un expert d’assurance, il se traduit par une liste de faits très concrets. Il ne s’agit pas d’actes malveillants, mais de ces petites imprudences du quotidien qui, mises bout à bout, constituent une faute caractérisée. Un feu de friteuse parce que vous avez jeté de l’eau dessus, un barbecue trop près d’un mur en bois, des cendres encore chaudes dans une poubelle en plastique… Chacun de ces scénarios est un cas d’école pour un enquêteur en sinistre.

L’assureur va chercher à prouver que le sinistre aurait pu être évité par un comportement prudent et normal. Comme le rappelle le Ministère de la Santé dans ses guides de prévention :

Les appareils électriques et leur mauvaise utilisation sont responsables d’un incendie sur quatre : attention aux prises multiples utilisées en surpuissance, aux fils de lampe abîmés, aux lampadaires halogènes sans grille

– Ministère de la Santé, Guide de prévention des incendies domestiques

Cette logique s’applique à de nombreuses situations. L’expert examinera les débris pour trouver l’origine du feu. S’il découvre les restes d’une multiprise calcinée avec six appareils branchés dessus, il conclura à une surcharge. S’il constate que le départ de feu se situe près d’un radiateur d’appoint sur lequel séchait du linge, la conclusion sera la même. Voici une liste non exhaustive des points que l’expert vérifiera systématiquement pour identifier une négligence :

- Utilisation de prises multiples : Vérification de la puissance maximale supportée par rapport aux appareils branchés.

- Positionnement du barbecue : Il doit être à plus de 2 mètres de toute façade ou matériau inflammable.

- Gestion des cendres : Un refroidissement de 48 heures dans un contenant métallique est la norme avant de les jeter.

- Usage des chauffages d’appoint : Ils ne doivent jamais être couverts ou utilisés pour sécher des vêtements.

- Bougies et flammes nues : Leur proximité avec des rideaux, canapés ou autres tissus sera examinée.

- Éclairage halogène : La présence de la grille de protection est obligatoire pour éviter le contact avec des matériaux inflammables.

Quand l’assurance prend-elle en charge l’hôtel ou la location pendant la reconstruction (12 à 24 mois) ?

Lorsque votre logement est déclaré inhabitable après un incendie, la question du relogement devient une urgence absolue. Beaucoup d’assurés pensent que la prise en charge des frais d’hôtel ou d’une location de remplacement est automatique. C’est une erreur. Cette protection, appelée « garantie frais de relogement » ou « perte d’usage », est une option qui doit être explicitement souscrite dans votre contrat multirisque habitation (MRH).

Si la garantie est incluse, elle peut couvrir les frais d’hébergement d’urgence (les premières nuits à l’hôtel) puis le loyer d’un logement équivalent pendant la durée des travaux. Cependant, cette prise en charge n’est jamais illimitée. Votre contrat fixe des plafonds d’indemnisation (un montant maximum par an) et une durée maximale (souvent 12, 18 ou 24 mois). Il est crucial de connaître ces limites, car une reconstruction complète peut facilement dépasser deux ans. Certains contrats proposent une indemnisation forfaitaire, d’autres un remboursement sur présentation des factures. Dans tous les cas, sans cette garantie, tous ces frais seront à votre charge.

Cette image illustre l’espoir de la reconstruction, mais aussi la longue attente qui l’accompagne. Pendant cette période, la stabilité financière de votre famille dépendra directement de la qualité de votre contrat d’assurance. Anticiper cette situation en vérifiant la présence et les conditions de votre garantie de relogement est une mesure de prévoyance essentielle. Ne pas le faire, c’est prendre le risque d’ajouter une crise financière à une crise personnelle.

Pourquoi votre assureur peut refuser de payer si vous n’aviez pas de serrure 3 points ?

Bien que ce point concerne principalement la garantie vol, il révèle un principe fondamental de l’assurance qui s’applique aussi à l’incendie : le respect des moyens de protection exigés par le contrat. Votre assureur n’assure pas un risque, il assure un risque *maîtrisé*. Pour cela, il peut imposer des mesures de sécurité spécifiques comme condition à l’application de ses garanties.

Pour la garantie cambriolage, l’exigence la plus courante est l’installation d’une serrure de sécurité, souvent une serrure 3 points certifiée A2P (Assurance Prévention Protection), sur toutes les portes d’entrée. Cette certification garantit un temps de résistance minimum à l’effraction. Si vous subissez un cambriolage et que l’expert constate que votre porte n’était équipée que d’une serrure simple, l’assureur peut légitimement appliquer une clause d’exclusion de garantie. Cela signifie qu’il peut réduire considérablement votre indemnisation, voire la refuser totalement, même si vous payez votre prime depuis des années.

Ce mécanisme est transposable. Si votre contrat exige des volets à toutes les fenêtres du rez-de-chaussée ou des détecteurs de fumée connectés, le non-respect de ces clauses peut avoir les mêmes conséquences. Le contrat d’assurance est une loi entre vous et l’assureur. Ignorer ses clauses, c’est prendre le risque de rendre votre protection caduque au moment où vous en aurez le plus besoin. La lecture attentive des conditions générales et particulières de votre contrat n’est pas une option, c’est une obligation pour être certain d’être bien protégé.

L’erreur de ne pas bâcher votre toit troué immédiatement (aggravation des dommages intérieurs)

Un incendie est maîtrisé, mais votre toiture est éventrée. Le premier réflexe doit être de protéger ce qui peut encore l’être. Ne rien faire en attendant le passage de l’expert est une faute grave. Vous avez l’obligation légale et contractuelle de limiter l’étendue des dégâts. C’est ce que l’on appelle les « mesures de sauvetage ». L’inaction de votre part peut être interprétée comme une aggravation du sinistre, et l’assureur peut refuser de prendre en charge les dommages supplémentaires causés par votre passivité.

Ce devoir est inscrit noir sur blanc dans la loi. Comme le stipule le Code des assurances :

L’article L113-2 du Code des assurances impose à l’assuré de prendre des ‘mesures de sauvetage’. Le non-respect peut justifier une réduction de l’indemnisation pour les dommages consécutifs

– Code des assurances, Article L113-2

Concrètement, si la pluie s’infiltre par le toit endommagé et détruit vos parquets, vos meubles et vos murs qui avaient été épargnés par le feu, l’assureur pourra argumenter que ces nouveaux dégâts relèvent de votre responsabilité. La procédure d’urgence est claire : contactez immédiatement le service d’assistance de votre assurance (disponible 24/7) qui mandatera une entreprise pour un bâchage d’urgence. Si ce service n’est pas joignable, faites appel vous-même à un couvreur et conservez précieusement la facture. Prenez des photos avant, pendant et après l’intervention. Documenter votre réactivité est la meilleure preuve de votre bonne foi et la garantie que tous les dommages seront couverts.

À retenir

- La conformité n’est pas une option : ramonage, électricité, DAAF, chaque détail compte et forme un dossier à charge ou à décharge.

- L’expert d’assurance est un enquêteur : son rôle est de chercher la cause du sinistre et de la confronter aux clauses de votre contrat pour identifier une éventuelle faute.

- Le contrat est la seule loi : les garanties, les exclusions et les obligations qu’il contient priment sur tout. Le lire est votre première mesure de prévention.

Garantie cambriolage : comment prouver la valeur de vos biens volés sans facture d’achat ?

Après un incendie ou un cambriolage, l’assureur vous demandera de chiffrer vos pertes. C’est là qu’un autre problème surgit : comment prouver la possession et la valeur de biens pour lesquels vous n’avez plus de facture ? C’est une situation extrêmement fréquente, car personne ne conserve toutes ses factures. De plus, une large majorité d’assurés commet une erreur initiale fatale : la sous-évaluation de leur capital mobilier. On estime que 70% des assurés sous-estiment leur capital mobilier de 30 à 50%, ce qui plafonne d’office leur indemnisation potentielle, peu importe la valeur réelle des biens perdus.

Pour ce qui a été détruit ou volé, les assureurs acceptent heureusement d’autres formes de preuves que les factures. Les certificats de garantie, les relevés de compte bancaire montrant l’achat, et surtout, les photographies et vidéos sont des éléments recevables. Un expert en assurance confirme cette pratique :

Les photos et vidéos du logement prises lors d’événements familiaux sont des preuves recevables. J’ai vu des assurés prouver la possession d’une télévision de valeur grâce à une photo de Noël où l’appareil était visible en arrière-plan. L’important est de stocker ces fichiers dans le cloud pour qu’ils survivent au vol de l’ordinateur ou du smartphone.

– Témoignage d’expert assurance, MAE

La meilleure stratégie de prévention est donc de constituer, dès aujourd’hui, un inventaire numérique de vos biens de valeur. Prenez le temps de photographier chaque pièce de votre logement, en vous attardant sur les appareils électroniques, les bijoux, les meubles de valeur, les œuvres d’art. Stockez ces photos sur un service en ligne sécurisé. Ce dossier numérique sera votre meilleure arme pour obtenir une juste indemnisation et reconstruire votre vie après un sinistre.

L’étape suivante consiste donc à évaluer avec précision votre capital mobilier et à vérifier que le montant garanti dans votre contrat correspond à la réalité de votre patrimoine. Une mise à jour de votre contrat est une action simple qui peut faire toute la différence.

Questions fréquentes sur l’indemnisation après un incendie domestique

Qu’est-ce qu’une serrure certifiée A2P ?

C’est une certification délivrée par le Centre National de Prévention et de Protection (CNPP) qui garantit une résistance à l’effraction. Le niveau A2P* correspond à 5 minutes de résistance, A2P à 10 minutes et A2P* à 15 minutes.

L’assureur peut-il refuser toute indemnisation pour une seule exigence non respectée ?

Oui. Si une exigence, comme la présence d’une serrure spécifique, est clairement définie comme une condition de garantie dans les conditions générales de votre contrat, son non-respect peut entraîner l’annulation complète de la garantie concernée (vol, par exemple).

Les fenêtres et portes-fenêtres sont-elles aussi concernées ?

Oui, les contrats d’assurance peuvent exiger des moyens de protection spécifiques pour toutes les ouvertures accessibles, particulièrement au rez-de-chaussée. Cela peut inclure des volets, des barreaux ou des verrous de sécurité, dont l’absence pourrait réduire ou annuler votre indemnisation en cas d’effraction.