En résumé :

- Prêter sa voiture peut vous exposer à une franchise « punitive » si votre contrat contient une clause de conduite exclusive.

- Pour l’éviter, vous devez réaliser un audit préventif de votre contrat en recherchant les termes « conduite exclusive » ou « conducteur désigné ».

- L’économie réalisée grâce à cette clause se fait au détriment de la flexibilité : il est crucial de peser le pour et le contre selon vos habitudes.

- Selon que le prêt est ponctuel ou régulier, déclarer un conducteur secondaire peut être une solution plus sûre et économique à long terme.

Prêter sa voiture à un ami pour un dépannage rapide. Un geste anodin, symbole de confiance et de solidarité. Mais que se passerait-il si ce service se transformait en cauchemar financier ? La plupart des conducteurs pensent être correctement couverts tant qu’ils s’acquittent de leur prime d’assurance. Ils connaissent vaguement les notions de bonus-malus ou de franchise, sans pour autant en maîtriser les subtilités.

Pourtant, la véritable sécurité ne réside pas dans le simple paiement de la cotisation, mais dans la compréhension des risques dormants enfouis dans les méandres de votre contrat. La fameuse « clause de conduite exclusive » n’est que la partie la plus visible d’un iceberg d’exclusions et de conditions spécifiques qui peuvent s’activer au moment où vous vous y attendez le moins. Ces clauses, conçues pour réduire le risque de l’assureur, peuvent transformer un acte de générosité en une lourde charge financière pour l’assuré non averti.

Et si la clé n’était pas de subir son contrat, mais d’apprendre à le lire activement ? Cet article vous propose une approche différente : réaliser un audit préventif de votre police d’assurance. L’objectif est de vous donner les outils pour cartographier ces zones d’ombre, déchiffrer le jargon des assureurs et prendre des décisions éclairées avant de confier vos clés. Nous analyserons les clauses pièges les plus courantes, des trajets domicile-travail mal déclarés à la confusion entre vol et vandalisme, pour que vous ne soyez plus jamais pris au dépourvu.

Pour vous guider dans cette analyse minutieuse, cet article est structuré pour décortiquer, point par point, les pièges les plus fréquents dissimulés dans les contrats d’assurance automobile. Le sommaire ci-dessous vous permettra de naviguer directement vers les sections qui vous préoccupent le plus.

Sommaire : Les clauses cachées de votre assurance auto décryptées

- Pourquoi prêter votre voiture à un ami peut vous coûter une franchise majorée de 1500 € ?

- Comment déclarer vos trajets domicile-travail pour être couvert sur la route du bureau ?

- Valeur à dire d’expert ou Valeur de remplacement : sur quelle base serez-vous remboursé après un vol ?

- L’erreur de conduire après 3 verres (l’assureur paie les victimes mais pas vos dégâts)

- Quand faut-il une assurance spécifique pour votre remorque de plus de 750 kg ?

- L’erreur de croire que le conducteur secondaire gagne du bonus comme le principal

- Vol avec effraction ou Vandalisme gratuit : quelle différence de franchise et de preuve ?

- Simulation auto : pourquoi passer par un courtier physique peut vous faire économiser sur les options ?

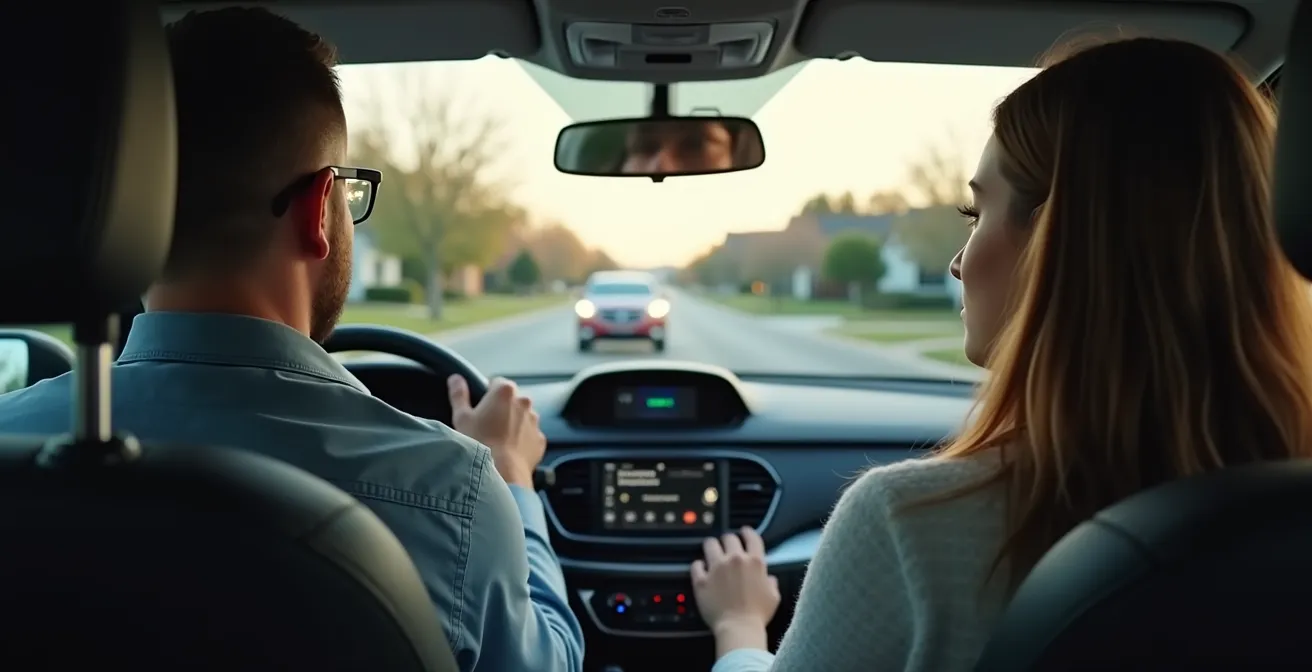

Pourquoi prêter votre voiture à un ami peut vous coûter une franchise majorée de 1500 € ?

La clause de « conduite exclusive » est l’un des pièges les plus courants et les plus coûteux des contrats d’assurance auto. En échange d’une prime réduite, vous vous engagez à être le seul et unique conducteur du véhicule. Certains contrats peuvent étendre cette autorisation à un conjoint ou à des conducteurs secondaires explicitement nommés. Le problème survient lorsque, par gentillesse ou nécessité, vous prêtez votre voiture à une personne non désignée. En cas d’accident responsable, les conséquences financières peuvent être désastreuses.

L’assureur appliquera alors une franchise « punitive » extraordinairement élevée, qui n’a rien à voir avec votre franchise habituelle. Le but est de compenser le risque qu’il n’avait pas tarifé. Selon les contrats, la franchise de conduite exclusive oscille entre 500 € et 1 500 euros. Cette somme restera entièrement à votre charge, transformant un simple service rendu en une très mauvaise opération financière. Pour certains conducteurs, comme Marc de Lyon qui témoigne avoir obtenu une baisse de 25% sur sa prime grâce à cette clause, le calcul peut être avantageux s’ils sont certains de ne jamais prêter leur volant. Mais pour les autres, le risque est immense.

Il est donc impératif de réaliser un audit préventif de votre contrat avant même d’envisager de prêter votre véhicule. Ne vous fiez pas à des suppositions ; cherchez activement les termes qui engagent votre responsabilité.

Votre plan d’action pour débusquer la clause

- Recherche de mots-clés : Scannez votre contrat (conditions générales et particulières) à la recherche des expressions exactes : « conduite exclusive », « usage personnel exclusif » ou « conducteur exclusif ».

- Identification des personnes autorisées : Repérez les sections décrivant le « conducteur principal », les « conducteurs secondaires » ou les « personnes désignées au contrat ». Si un nom n’y figure pas, cette personne n’est pas autorisée par défaut.

- Analyse de la section « Franchises » : Cherchez une ligne spécifique mentionnant une franchise majorée en cas de « prêt de volant » ou de conduite par un « conducteur non dénommé ». C’est là que le montant du risque est chiffré.

- Clarification sur l’usage : Vérifiez s’il existe une distinction claire entre « conducteur habituel » et « conducteur occasionnel ». Certains contrats plus souples peuvent tolérer un prêt exceptionnel, mais cela doit être écrit noir sur blanc.

- Contact proactif avec l’assureur : En cas de doute, ne prenez aucun risque. Appelez votre conseiller et demandez une confirmation écrite (par e-mail) sur les conditions exactes du prêt de volant.

Comment déclarer vos trajets domicile-travail pour être couvert sur la route du bureau ?

Votre contrat d’assurance n’est pas un simple parapluie contre les accidents ; c’est une cartographie précise des usages que vous êtes autorisé à faire de votre véhicule. L’une des erreurs de déclaration les plus fréquentes concerne la nature des déplacements. Beaucoup de conducteurs souscrivent une assurance pour un usage « privé » uniquement, pensant que cela inclut le trajet quotidien pour se rendre au travail. C’est une erreur potentiellement lourde de conséquences.

Le trajet domicile-travail est considéré par les assureurs comme un risque spécifique, différent d’une sortie pour les loisirs ou les courses. Il implique une régularité, des horaires souvent fixes et une exposition au trafic des heures de pointe qui augmentent statistiquement le risque d’accident. Si vous avez un sinistre sur ce trajet et que votre contrat ne mentionne que l’usage « privé » ou « loisirs », l’assureur peut légalement refuser de vous indemniser ou appliquer une franchise majorée, arguant d’une fausse déclaration ou d’une aggravation du risque non signalée.

La distinction est encore plus cruciale si votre activité professionnelle vous amène à utiliser votre véhicule personnel pour des visites de clients, des déplacements sur des chantiers ou entre différents sites de votre entreprise. Cet usage « professionnel » ou « tournées régulières » représente un niveau de risque encore supérieur et nécessite une couverture spécifique. Soyez particulièrement vigilant si vous êtes en télétravail partiel : la fréquence de vos déplacements au bureau doit être précisée.

Pour être certain d’être bien couvert, une vérification rigoureuse s’impose :

- Assurez-vous que la mention « usage privé et trajets domicile-travail » figure explicitement dans vos conditions particulières.

- Si vous utilisez votre voiture pour des missions, optez pour la garantie « usage professionnel » et listez clairement la nature de ces déplacements.

- N’oubliez jamais de déclarer tout changement d’adresse de votre lieu de travail ou une évolution de vos missions professionnelles impliquant plus de déplacements.

Valeur à dire d’expert ou Valeur de remplacement : sur quelle base serez-vous remboursé après un vol ?

Lorsqu’un véhicule est volé ou déclaré économiquement irréparable après un sinistre, la question centrale pour l’assuré est : « Combien vais-je recevoir ? ». La réponse dépend entièrement de la méthode d’indemnisation prévue dans votre contrat, et deux notions s’opposent : la Valeur de Remplacement à Dire d’Expert (VRADE) et la « valeur à neuf » ou « valeur de remplacement ». Ignorer cette distinction est une source majeure de déception et de litiges.

La VRADE est la base d’indemnisation par défaut. Un expert mandaté par l’assurance va déterminer la valeur de votre véhicule juste avant le sinistre. Pour cela, il se base sur sa cote sur le marché de l’occasion, son kilométrage, son état général, son entretien et les éventuelles réparations récentes. Le montant proposé vise à vous permettre d’acheter un véhicule d’occasion équivalent, pas un véhicule neuf. Pour un véhicule vieillissant, cette somme peut être très inférieure à ce que vous imaginiez.

À l’opposé, les options « valeur à neuf » (généralement pendant 12, 24 ou 36 mois après l’achat) ou « valeur de remplacement majorée » (qui ajoute un pourcentage à la VRADE) sont des garanties optionnelles bien plus protectrices, mais aussi plus coûteuses. Elles sont particulièrement recommandées pour les véhicules neufs ou très récents, dont la décote est rapide les premières années. Comprendre la base de votre indemnisation future est donc un pilier de l’audit de votre contrat, tout comme la maîtrise des différents types de franchises qui peuvent s’appliquer.

| Type de franchise | Modalité | Exemple |

|---|---|---|

| Franchise absolue | Somme fixe déduite systématiquement | 300€ de franchise sur 1000€ de réparations = 700€ remboursés |

| Franchise relative | Pas de franchise si dommages > seuil | Si franchise 200€ et réparations 250€ = remboursement intégral |

| Franchise proportionnelle | Pourcentage du sinistre | 10% sur 3000€ de réparations = 300€ de franchise |

L’erreur de conduire après 3 verres (l’assureur paie les victimes mais pas vos dégâts)

La conduite en état d’ivresse est non seulement une infraction grave, mais elle constitue également l’une des exclusions de garantie les plus strictes et les plus systématiques dans les contrats d’assurance auto. Beaucoup de conducteurs l’ignorent : même si vous êtes assuré « tous risques », un accident causé avec un taux d’alcoolémie supérieur à la limite légale (0,5 g/L de sang en France) entraîne une déchéance de garantie pour vos propres dommages.

Concrètement, cela signifie que votre assureur remplira son obligation légale d’indemniser les victimes tierces (les personnes que vous avez blessées, les véhicules que vous avez endommagés). C’est le principe de la responsabilité civile. Cependant, il refusera catégoriquement de couvrir vos propres préjudices. Les réparations sur votre véhicule, vos frais médicaux ou votre indemnisation en cas d’invalidité seront entièrement à votre charge. C’est une catastrophe financière qui s’ajoute aux sanctions pénales. Le fléau de l’alcool au volant est d’ailleurs une cause majeure de mortalité, puisque des études montrent que près de 30% des accidents mortels impliquent l’alcool.

Cette exclusion est l’un des « risques dormants » les plus dangereux. L’avertissement des assureurs est sans équivoque, comme le rappelle la Matmut dans ses guides :

Si vous avez un accident sous l’empire d’un état alcoolique, votre assurance auto peut exclure des garanties. L’indemnisation de vos dommages corporels pourra être refusée, même si vous avez payé votre cotisation.

– Matmut, Guide assurance auto et alcool

En plus de la non-indemnisation, les conséquences sur votre contrat sont sévères. En cas de contrôle positif, même sans accident, votre assureur peut décider de résilier votre contrat pour aggravation du risque. Si vous trouvez un autre assureur, votre prime pourra subir une majoration considérable. La prime d’assurance peut augmenter jusqu’à 400% en cas de contrôle positif associé à d’autres infractions, un coût qui vient s’ajouter aux amendes et à la suspension du permis.

Quand faut-il une assurance spécifique pour votre remorque de plus de 750 kg ?

L’assurance de votre voiture ne couvre pas automatiquement tout ce que vous y attachez. Le cas des remorques est un exemple parfait de la nécessité de lire les détails de son contrat pour éviter une mauvaise surprise en cas de sinistre. La réglementation française et les contrats d’assurance établissent une distinction claire basée sur le Poids Total Autorisé en Charge (PTAC) de la remorque, une information qui figure sur sa carte grise.

Le seuil critique est fixé à 750 kg. Si le PTAC de votre remorque est supérieur à ce poids, la loi est formelle : elle doit posséder sa propre immatriculation (et donc sa propre carte grise) et faire l’objet d’un contrat d’assurance distinct. Tenter de la tracter en comptant uniquement sur l’assurance de votre voiture est illégal et vous expose à un défaut d’assurance en cas de contrôle ou d’accident. Les dommages causés par la remorque (si elle se détache, par exemple) ne seraient pas couverts.

Pour les remorques dont le PTAC est inférieur ou égal à 750 kg, la situation est plus souple mais requiert de la vigilance. En général, la garantie responsabilité civile de votre contrat auto s’étend à la remorque attelée. Cependant, cela ne couvre que les dommages causés aux autres. Pour couvrir les dommages subis par la remorque elle-même (vol, incendie, accident), il faut souvent souscrire une extension de garantie. De plus, il est impératif de déclarer à votre assureur que vous utilisez une remorque, même si son poids est faible. Cette information lui permet d’évaluer correctement le risque.

Avant d’atteler une remorque, une checklist s’impose :

- Vérifiez le PTAC de la remorque sur sa carte grise (si elle en a une) ou sa plaque de tare.

- Si le PTAC est supérieur à 750 kg, souscrivez une assurance spécifique et assurez-vous qu’elle possède sa propre immatriculation.

- Si le PTAC est compris entre 500 et 750 kg, elle doit avoir sa carte grise mais l’assurance du véhicule tracteur peut suffire (à vérifier).

- Dans tous les cas, informez votre assureur de l’ajout de la remorque pour valider votre couverture.

- Assurez-vous également que votre permis de conduire est adapté (le permis B suffit généralement si la somme des PTAC voiture + remorque ne dépasse pas 3500 kg, sinon un permis B96 ou BE est requis).

L’erreur de croire que le conducteur secondaire gagne du bonus comme le principal

Inscrire un jeune conducteur, souvent son enfant, en tant que « conducteur secondaire » sur son contrat d’assurance est une pratique courante et judicieuse. Elle lui permet de conduire légalement le véhicule familial et d’acquérir de l’expérience sans avoir à payer la surprime exorbitante appliquée aux conducteurs novices. Cependant, une croyance tenace et erronée entoure ce statut : celle que le conducteur secondaire accumule du bonus-malus personnellement, au même titre que le conducteur principal.

La réalité est différente et doit être bien comprise pour éviter les déconvenues. Le coefficient de réduction-majoration (bonus-malus) est attaché au contrat d’assurance, et non aux personnes qui y sont désignées. C’est donc le conducteur principal, titulaire du contrat, qui voit son bonus évoluer chaque année. Le conducteur secondaire bénéficie du niveau de garantie et du bonus du contrat lorsqu’il conduit, mais il ne capitalise aucun bonus à son nom. Si, après plusieurs années sans accident, il souhaite souscrire son propre contrat, il repartira avec un coefficient de 1, comme un débutant.

Cette règle a une contrepartie importante : en cas d’accident responsable causé par le conducteur secondaire, c’est le bonus du conducteur principal qui sera impacté par un malus. La responsabilité est partagée au niveau du contrat. Il est donc crucial de faire confiance à la personne que l’on déclare en secondaire. La seule façon pour un conducteur secondaire de commencer à bâtir son propre historique est de demander un relevé d’information à l’assureur, qui pourra éventuellement être pris en compte (souvent à titre commercial) par ce même assureur lors de la souscription d’un premier contrat personnel.

| Aspect | Conducteur principal | Conducteur secondaire |

|---|---|---|

| Accumulation du bonus | Oui, directement sur le contrat | Non, il ne capitalise pas de bonus personnellement |

| Impact malus en cas d’accident | Application directe sur sa cotisation future | L’accident impacte le bonus du contrat, donc celui du conducteur principal |

| Niveau de garantie | Bénéficie de toutes les garanties souscrites | Bénéficie du même niveau de garantie que le principal |

| Transfert possible du bonus | Oui, en changeant d’assureur avec un relevé d’information | Difficile, sauf geste commercial (souvent chez le même assureur) |

Vol avec effraction ou Vandalisme gratuit : quelle différence de franchise et de preuve ?

Découvrir sa voiture endommagée sur un parking est toujours une expérience désagréable. Mais pour l’assurance, la nature des dégâts change tout. Une portière rayée intentionnellement ou un rétroviseur cassé relève du vandalisme. Une vitre brisée pour dérober un objet à l’intérieur constitue une tentative de vol avec effraction. Cette distinction, qui peut sembler mince, a des conséquences directes sur votre indemnisation, la franchise applicable et les preuves que vous devrez fournir.

La garantie contre le vol est l’une des plus importantes, mais elle est souvent conditionnée par la preuve d’une effraction. Pour être indemnisé pour le vol de votre autoradio ou des objets dans votre boîte à gants (si la garantie « contenu du véhicule » est souscrite), vous devrez prouver que le voleur a forcé l’entrée : serrure forcée, vitre brisée, système d’alarme déclenché. Un simple vol « à la portière » (si vous avez oublié de verrouiller votre voiture) n’est généralement pas couvert. Le dépôt d’une plainte auprès des forces de l’ordre dans les 24 heures est une étape indispensable pour constituer votre dossier.

Le vandalisme « gratuit », c’est-à-dire sans tentative de vol associée, est couvert par la garantie « dommages tous accidents » des contrats tous risques. Si vous n’avez qu’une assurance au tiers ou intermédiaire, ces dégâts resteront à votre charge. Là encore, le dépôt de plainte contre X est fortement recommandé, même s’il a peu de chances d’aboutir. Il constitue une preuve formelle de la date et de la nature des faits pour votre assureur. La franchise appliquée peut être différente de celle pour le vol. Il est donc crucial d’examiner votre contrat pour identifier le montant de la franchise « vandalisme » et celui de la franchise « vol », qui peuvent varier.

À retenir

- La clause de conduite exclusive est un piège financier majeur pour quiconque prête sa voiture, même occasionnellement, exposant à une franchise punitive.

- La conduite sous l’emprise de l’alcool entraîne une déchéance de garantie : l’assureur indemnisera les tiers, mais tous vos propres dommages (véhicule, frais médicaux) resteront à votre charge.

- Le bonus-malus est lié au contrat et non à la personne. Un conducteur secondaire ne capitalise pas de bonus personnel et un accident de sa part impactera le coefficient du conducteur principal.

Simulation auto : pourquoi passer par un courtier physique peut vous faire économiser sur les options ?

Face à la complexité des contrats d’assurance, illustrée par les nombreux pièges que nous venons d’explorer, le conducteur se sent souvent seul et démuni. Les comparateurs en ligne sont utiles pour avoir une première idée des tarifs, mais ils se basent sur des profils standards et ne permettent que rarement d’entrer dans le détail des garanties optionnelles et des exclusions. Ils comparent un prix, pas la finesse d’un contrat.

C’est ici qu’intervient la valeur ajoutée d’un courtier en assurance physique. Son rôle n’est pas de vous vendre un produit, mais de réaliser pour vous cet audit de contrat que nous préconisons. En tant que professionnel, il connaît le jargon, les pratiques du marché et les points de vigilance spécifiques à chaque compagnie. Il agit comme votre expert personnel, votre traducteur et votre négociateur.

L’avantage principal d’un courtier est sa capacité à construire une couverture sur-mesure. Plutôt que de vous proposer un package standard, il va analyser vos besoins réels : prêtez-vous souvent votre volant ? Votre voiture a-t-elle une grande valeur ? Faites-vous des trajets professionnels ? En fonction de vos réponses, il saura négocier les bonnes options : une garantie « prêt de volant » sans franchise majorée, une « valeur à neuf » sur 36 mois, ou une assistance 0 km pertinente. Il peut vous faire économiser de l’argent non pas sur la prime de base, mais en évitant des options inutiles et en vous protégeant contre des risques que vous n’auriez pas identifiés seul.

Faire appel à un courtier, c’est transformer une démarche subie en une stratégie proactive. C’est s’assurer que le contrat signé n’est pas une source de risques dormants, mais un véritable bouclier adapté à votre vie de conducteur.

Questions fréquentes sur les pièges des contrats d’assurance auto

Quand ne pas payer de franchise ?

La franchise ne s’applique généralement pas lorsque votre responsabilité dans un accident n’est absolument pas engagée et, condition cruciale, que le tiers responsable des dégâts est clairement identifié et lui-même assuré. Dans ce cas, c’est son assurance qui prend en charge l’intégralité des réparations.

Que se passe-t-il en cas de responsabilité partagée ?

Si la responsabilité est jugée partagée à 50/50, votre franchise sera appliquée au prorata. Concrètement, si votre contrat prévoit une franchise de 500 €, vous n’aurez à payer que la moitié, soit 250 €. L’assureur prendra en charge le reste des réparations à hauteur de sa part de responsabilité.

Peut-on réduire sa franchise après souscription ?

Oui, c’est possible, mais cela dépend des assureurs. L’option « rachat de franchise » est plus couramment proposée lors de la souscription initiale. Toutefois, vous pouvez toujours contacter votre assureur en cours de contrat pour négocier une modification. Cela entraînera une augmentation de votre prime annuelle, mais peut s’avérer judicieux si vous jugez votre franchise actuelle trop élevée.

L’étape suivante, pour mettre ces conseils en pratique, consiste à obtenir une analyse personnalisée de votre situation et de votre contrat actuel. C’est le seul moyen de vous assurer que votre couverture est parfaitement alignée avec vos habitudes de conduite et de vous prémunir efficacement contre les mauvaises surprises.